Les instituts de conjoncture économique membres de l’AIECE (Association d’Instituts Européens de Conjoncture Économique) se sont réunis à Bruxelles pour leur réunion d’automne les 24 et 25 novembre 2023[1]. Le Rapport général, qui présente une synthèse des prévisions des Instituts a été réalisé par le Polish Economic Institute (Varsovie) et peut être consulté sur le site de l’AIECE (AIECE General Report , Autumn meeting, 2023). Nous présentons dans ce billet les principaux éléments discutés lors de la réunion.

Par rapport à la réunion du printemps dernier, les instituts ont présenté des prévisions de croissance légèrement révisées à la baisse en zone euro pour 2023 et 2024. Les incertitudes sur la vigueur de la croissance au tournant de 2023-24 se sont amplifiées au cours des derniers mois. Après une croissance quasiment à l’arrêt à l’échelle de la zone euro, la majorité des instituts prévoient un léger redémarrage de l’activité qui se traduirait par une croissance de l’ordre de 1,1 % en moyenne annuelle en 2024 (après 0,6 % en 2023). La baisse de l’inflation redonnerait progressivement du pouvoir d’achat aux ménages et faciliterait une reprise modérée de la consommation, mais les taux d’intérêt continueraient à mordre sur l’activité, avant l’amorce d’un assouplissement en fin d’année, qui jouerait à partir de 2025. La croissance européenne serait dans le creux de la vague au tournant 2023/2024, mais la reprise serait modérée tant du côté de la demande intérieure, que de la demande extérieure. S’y ajoute le risque d’un nouvel accroissement des tensions géopolitiques à l’échelle mondiale.

La conjoncture mondiale entre normalisation et montée des risques

Au premier semestre 2023, les contraintes d’offre héritées de la crise COVID ont continué de s’alléger (coûts du fret maritime et aérien revenus à leurs niveaux d’avant crise, poursuite de la réduction des délais de livraison signalée par les indices des directeurs d’achat dans de nombreux pays). Mais, en cours d’année, la demande mondiale de marchandises s’est affaiblie. Ainsi, selon l’indicateur du World Trade Monitor du CPB, le commerce mondial de marchandises, qui avait fortement rebondi à la sortie de la crise COVID et jusqu’à l’automne 2022, s’est légèrement replié depuis, affichant une baisse de 0,7 % sur un an en volume au troisième trimestre 2023. Les échanges de services, qui ont redémarré plus tardivement, étaient cependant toujours en hausse à la mi-2023 (soit une hausse de plus de 7 % sur un an en valeur pour l’ensemble de l’OCDE, selon l’OCDE). Les instituts ont souligné les risques de fragmentation du commerce mondial, dans un contexte de tensions géopolitiques élevées (tensions sino-américaines, sanctions commerciales vis-à-vis de la Russie et détournement des flux de commerce vers la Chine, l’Inde et la Turquie). La baisse récente des flux de commerce de marchandises en volume est largement conjoncturelle, reflétant une normalisation après le rebond de la sortie de la crise COVID, alors que l’on observe un ralentissement de la demande dans un certain nombre de pays, notamment européens.

Les prix des matières premières sont restés jusqu’à l’automne 2023 nettement inférieurs à leur précédent pic de 2022. Le prix du baril de pétrole (Brent), qui avait atteint près de 130 dollars en mars 2022, est redescendu ensuite pour fluctuer autour de 83 dollars à partir du premier trimestre 2023. Selon la prévision moyenne des instituts de l’AIECE, il serait de 84 dollars en 2024, comme en 2023, et baisserait légèrement à 79 dollars en 2025[2]. Le prix du gaz TTF néerlandais, qui était de 147 euros/MWh en moyenne annuelle en 2022, s’établirait, selon la prévision moyenne des instituts, à 47 euros/MWh en moyenne annuelle en 2023, à 53 en 2024 avant de revenir à 48 en 2025. A l’automne 2023, aucun institut ne prévoyait de forte variation des prix du pétrole et du gaz mais cela figurait en risque dans les prévisions. Rappelons qu’étant donné les incertitudes fortes auxquelles sont soumises les prévisions des prix des matières premières, certains instituts retiennent habituellement une hypothèse technique de stabilité des prix.

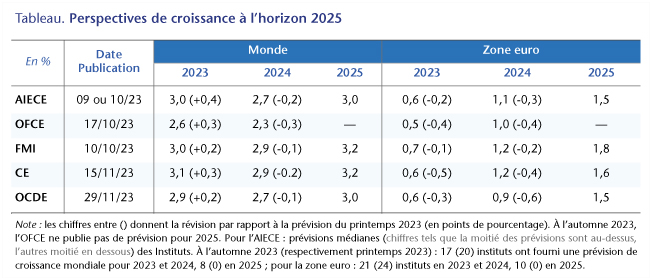

Les instituts de l’AIECE prévoient une croissance mondiale de 3 % en 2023 et de 2,7 % en 2024 (au lieu de respectivement 2,6 % et 2,9 % au printemps dernier, tableau). Ces prévisions regroupent des prévisions publiées entre septembre et le tout début novembre 2023, dont celles de l’OFCE (Perspectives 2023-2024 pour l’économie mondiale). Elles sont, en moyenne, très légèrement inférieures à celles publiées par le FMI en octobre (voir : Perspectives de l’économie mondiale), la Commission européenne à la mi-novembre (European Economic Forecast, Autumn 2023) et l’OCDE (Perspectives économiques) fin novembre.

Les révisions à la hausse de la croissance mondiale pour 2023 entre le printemps dernier et l’automne sont dues à une croissance plus soutenue aux Etats-Unis et au Japon (si l’on se réfère aux prévisions du FMI qui ont la plus large couverture en termes de pays, la croissance serait de 2,1 % en 2023 aux Etats-Unis contre 1,6 % prévu au printemps, de 2 % au Japon contre 1,3 % prévu au printemps, 0,5 % au lieu de -0,3 % au Royaume-Uni, de 4 % contre 3,9 % dans l’ensemble des économies émergentes et en développement).

Au contraire, la zone euro voit sa prévision de croissance légèrement revue à la baisse pour 2023 pour les instituts de l’AIECE, dont l’OFCE, et pour les institutions internationales. Parmi les instituts de l’AIECE, la médiane[3] de la croissance prévue en 2023 pour la zone euro est de 0,6 % (contre 0,8 % il y a six mois). Plusieurs instituts de l’AIECE prévoient une baisse du PIB dans leur pays en 2023, notamment en Allemagne (avec une baisse du PIB de l’ordre de 0,3 %). Les instituts allemands mettent en avant les difficultés de l’économie allemande : poids du gaz dans le mix-énergétique et poids de l’industrie dans la valeur ajoutée (plus de 21 %) qui rendent l’économie allemande particulièrement vulnérable à la hausse des prix de l’énergie et à la conjoncture mondiale industrielle. Ils évoquent aussi les difficultés structurelles de secteurs tels que l’automobile. Parmi les pays représentés à l’AIECE, le PIB est attendu en baisse dans deux autres pays de la zone euro : en Autriche (-0,8 %) et en Irlande (-3,1 %). Dans le cas irlandais, la baisse du PIB fait cependant suite à une croissance de 9,4 % en 2022. L’ESRI, membre de l’AIECE, estime que la croissance de l’économie irlandaise, corrigée des effets de l’activité des firmes multinationales, sera de 0,6 % en 2023[4].

En France, Italie, Pays-Bas, Belgique et Finlande, les prévisions des instituts pour leur pays sont comprises entre 0 et 1 % pour 2023, soit une faible croissance ; elles sont un peu plus élevées pour la Slovénie et la Grèce, où elles avoisinent 2 %. Les instituts des pays hors zone euro présents à l’AIECE prévoient des croissances pour leurs pays en 2023 similaires à celles de la zone euro, allant de -0,9 % pour la Suède (elle-aussi touchée par la conjoncture industrielle mondiale) à 1,7 % pour le Danemark.

Des prévisions de reprise modérée en Europe…

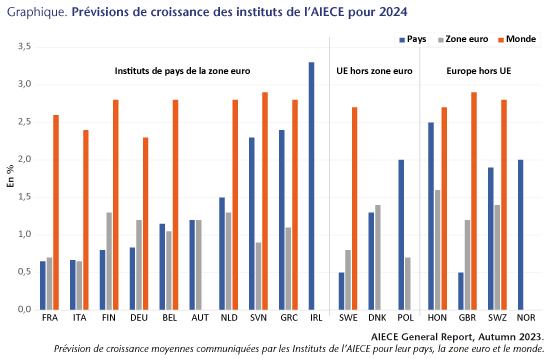

Pour 2024, la médiane des prévisions des instituts de l’AIECE est de 2,7% pour la croissance de l’économie mondiale et de 1,1 % pour celle de la zone euro. Pour 2025, elle est de 3 % pour l’économie mondiale et de 1,5 % pour la zone euro, ce qui est similaire aux prévisions de novembre de la Commission européenne et de l’OCDE. A l’instar des organisations internationales, les instituts ne retiennent pas dans leurs scénarios centraux d’entrée en récession de l’économie américaine, dont le risque s’est atténué au cours des derniers mois, ni de fort ralentissement de l’économie chinoise, bien que le risque d’une amplification de la crise de l’immobilier demeure.

Il y a très peu de variance parmi les instituts de l’AIECE en ce qui concerne la prévision de croissance mondiale en 2024, mais un peu plus pour celle de la zone euro (graphique). Selon les prévisions des instituts pour leurs pays, les écarts de croissance se poursuivraient en 2024 : les instituts français, italiens, allemands et finlandais, prévoient une croissance dans leur pays comprise entre 0,4 % et 1 %, la croissance serait comprise entre 1 et 1,5 % en Autriche, Belgique et aux Pays-Bas, plus soutenue en Grèce, Slovénie, et Irlande. Hors zone euro, la croissance serait de l’ordre de 0,5 % en Suède,1,3 % au Danemark, et comprise entre 2 et 2,5 % en Hongrie et en Pologne ; enfin, hors UE, la croissance ne serait que de 0,5 % au Royaume-Uni, mais de l’ordre de 2 % en Norvège et en Suède. Les plus grands pays de l’UE, ainsi que le Royaume-Uni continueraient donc d’avoir les croissances les plus faibles des pays sous revue.

Tous les instituts mentionnent des facteurs qui pèseront sur la consommation des ménages de leur pays en 2024, en premier lieu la politique monétaire, les conditions de crédit et l’inflation. L’amélioration de la situation du marché du travail aurait un impact positif dans une majorité des pays, où les instituts prévoient une stabilité ou une baisse du taux de chômage, mais ce ne serait pas le cas pour la France, les Pays-Bas et la Suède. A l’échelle de la zone euro, le taux de chômage serait quasiment stable (passant de 6,5 à 6,6 % selon la prévision médiane des instituts). La plupart des instituts maintiennent des taux d’épargne des ménages à peu près stables dans leur pays en 2024, mais rappellent la sur-épargne accumulée pendant la crise COVID, qui n’a pas été consommée par les ménages, contrairement à ce que l’on a observé aux Etats-Unis. Une diminution de cette sur-épargne est citée comme un risque positif important pour 2024.

Du côté de l’investissement privé, les instituts mentionnent surtout des facteurs qui joueraient négativement à l’horizon de la fin 2024 : conditions de financement, demande, coûts de l’énergie. Ils mentionnent aussi le retournement à la baisse du marché de l’immobilier dans plusieurs pays (dont l’Allemagne, la France, et hors zone euro, la Suède et le Royaume-Uni), suite à la hausse des taux d’intérêt et alors que les prix avaient atteint des niveaux très élevés. Cela entraîne déjà un ralentissement de l’activité dans le secteur de la construction.

Selon la prévision médiane des instituts de l’AIECE, l’inflation dans la zone euro ralentira de 5,6 % en 2023 à 2,8 % en 2024 (puis à 2,1 % en 2025). En 2024, selon les prévisions des instituts pour leur pays, l’inflation irait de 5,1 % en Slovénie à 1,9 % en Finlande.

…tandis que le policy-mix continuerait de freiner l’activité

Sur les 23 instituts qui ont répondu aux questions posées sur la politique budgétaire, 8 estiment que celle-ci sera légèrement restrictive dans leur pays en 2024, 1 qu’elle sera très restrictive, 5 qu’elle sera neutre, 7 qu’elle sera légèrement expansionniste, 2 qu’elle sera très expansionniste. 2 instituts seulement considèrent qu’une politique légèrement expansionniste serait adaptée pour leur pays en 2024, 4 prônent une politique budgétaire neutre, 10 une politique légèrement restrictive et 7 une politique budgétaire très restrictive. Pour l’ensemble de la zone euro, 10 instituts considèrent que la politique budgétaire sera légèrement restrictive en 2024, 4 qu’elle sera neutre et 4 qu’elle sera légèrement expansionniste. 11 instituts considèrent qu’une politique budgétaire neutre serait adaptée, 6 qu’elle devrait être légèrement restrictive et 4 qu’elle devrait être légèrement expansionniste. En un an, le nombre d’instituts préconisant une politique budgétaire expansionniste s’est réduit, la baisse des prix de l’énergie ayant rendu le soutien budgétaire en faveur des ménages et des entreprises moins nécessaire (boucliers tarifaires et/ou soutien direct aux ménages les plus vulnérables).

Sur la base des mesures budgétaires votées, la Commission européenne estime, dans sa prévision publiée en novembre 2023, que l’impulsion budgétaire à l’échelle de la zone euro sera négative de 0,9 point en 2023 et de 0,6 point en 2024 (contre respectivement 0,6 et 0,8 point dans sa prévision de mai 2023). Le retour de l’application des règles budgétaires à partir de 2024, pourrait cependant conduire à un durcissement de la politique budgétaire plus prononcé qu’actuellement prévu, dans la plupart des pays à l’horizon 2025.

La politique budgétaire sera notamment durcie en Allemagne, à la suite de l’arrêt de la Cour constitutionnelle du 15 novembre 2023, invalidant le fonds énergie climat créé en 2021. Lors de la réunion de l’AIECE, les interrogations étaient nombreuses sur les conséquences budgétaires de l’arrêt pour l’année 2024. Les instituts allemands ont rappelé les besoins de dépenses publiques de l’économie allemande, en particulier pour financer la transition écologique, dépenses remises en question par l’arrêt de la Cour de justice. Une révision du frein à l’endettement (selon lequel le déficit fédéral ne doit pas dépasser 0,35 % du PIB) ne semble cependant pas à l’ordre du jour. La mise en place de mesures d’austérité en 2024 semble inéluctable. Dans sa prévision de décembre, l’institut de Kiel estime que l’arrêt de la Cour constitutionnelle pourrait se traduire par des baisses de dépenses publiques (consommation, investissements, subventions d’investissements) de 28 milliards d’euros en 2024, soit 0,7 point de PIB ; en retenant un multiplicateur de 0,5, l’institut de Kiel estime que cela réduirait la croissance allemande de 0,3 point (qui serait de 0,9 % au lieu de 1,2 %)[5].

Tous les instituts estiment que la politique monétaire de la zone euro continuera à freiner l’activité en 2024 (13 estiment qu’elle sera légèrement restrictive, 8 qu’elle sera très restrictive). La plupart des instituts estiment que cela est approprié (pour 14 d’entre eux), tandis que 4 estiment qu’une politique neutre serait adaptée. Après avoir baissé à 2,4 % sur un an en novembre 2023, l’inflation est revenue à 2,9 % en décembre. En l’absence de nouveaux chocs sur les prix des matières premières, la BCE pourrait assouplir sa politique monétaire plus tôt que prévu, d’autant plus que les chiffres publiés en décembre dernier par Eurostat confirment une croissance atone en zone euro au troisième trimestre 2023 (-0,1 % sur un trimestre au troisième trimestre, 0 % en glissement sur un an).

En conclusion, les discussions de la réunion de l’AIECE ont mis en avant la fragilité de la reprise en Europe. Les instituts ont mentionné un certain nombre de risques à la baisse pour la croissance européenne en 2024, soit, par ordre décroissant de probabilité un ralentissement de la demande étrangère, la montée des tensions géopolitiques, le maintien d’une inflation intérieure au-dessus de la cible de 2 % de la BCE, et un nouveau choc à la hausse sur les prix des matières premières (énergétiques ou non). Les instituts considèrent les risques d’une crise bancaire ou de choc sur les prix des actifs faibles ou modérés à l’horizon de la fin 2024. De même, les instituts n’ont pas mis en avant de risque généralisé de défaillances d’entreprises à cet horizon. Un aléa à la hausse serait une consommation des ménages plus soutenue, si les ménages européens décidaient de puiser dans la sur-épargne accumulée pendant la crise COVID.

[1] L’AIECE comprend 40 membres, dont 35 instituts de 19 pays européens et 5 organisations internationales, membres observateurs. Elle se réunit deux fois par an, au printemps et à l’automne. A chaque réunion, un institut réalise un Rapport général, qui présente une synthèse des dernières prévisions des instituts, sur la base de leurs réponses à un questionnaire. En novembre 2023, 25 instituts ont répondu au questionnaire préparé par le Polish Economic Institute (Varsovie).

[2] Sur la base des prévisions fournies par 19 instituts en 2023 et 2024, 9 en 2025.

[3] C’est-à-dire telle que la moitié des prévisions des instituts sont au-dessus, l’autres moitié en dessous

[4] Voir https://www.esri.ie/news/domestic-economy-continues-to-grow-despite-gdp-contraction-in-2023

[5] Voir https://www.ifw-kiel.de/publications/german-economy-in-winter-2023-public-budget-under-stress-recovery-faces-headwinds-32315/

The post Prévisions européennes des instituts de l’AIECE : le creux de la vague au tournant de 2023/24 appeared first on le blog.